微信分付套利背后的猫腻与思考

## 腾讯金融的"围城":微信分付套利行为背后的社会心理与制度缺陷

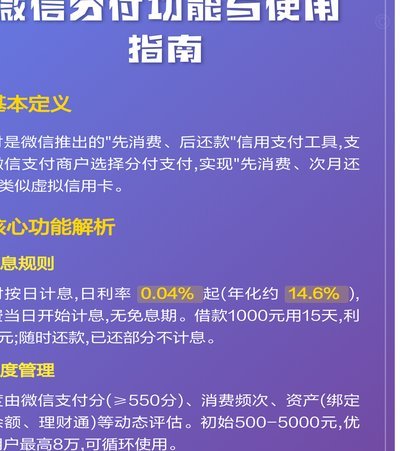

微信分付作为腾讯金融生态的重要组成部分,在支付领域掀起了一场风暴。这个看似简单的支付工具,实则承载着复杂的金融逻辑和用户需求。当一些用户开始尝试突破规则限制,试图通过各种手段绕过分付的使用额度或套取现金时,这不仅仅是一个技术层面的问题,更是反映了整个社会对金融创新与监管之间关系的深刻思考。

这种套利行为的背后,折射出的是用户对支付工具功能边界的好奇和试探。当微信分付展现出一定的灵活性和便利性后,人们自然会产生突破现有规则的可能性想象。这种探索欲望本质上是一种创新精神的表现,但同时也暴露出用户对于金融产品风险认知的局限性。

在套利过程中,参与者往往表现出一种"理性人"的特征,即在权衡利弊后做出对自己最有利的选择。他们会仔细计算套利空间、操作成本和可能的风险收益比,这种行为虽然体现了市场经济中的理性选择原则,但也模糊了金融创新与违规操作之间的界限。

微信分付系统本身的设计缺陷和规则漏洞为套利提供了可乘之机。从技术角度来看,系统的防范机制可能存在疏漏;而从制度设计层面看,规则的制定可能未能充分预见用户的各种使用场景和需求。这种缺陷不仅仅是技术问题,更是制度设计上的挑战。

在这一现象背后,我们看到了金融创新与监管之间的永恒博弈。任何金融产品在推出后都会经历一个"猫捉老鼠"的游戏,套利者不断寻找规则漏洞,而监管方则不断完善规则框架。这种动态平衡既是挑战也是机遇,推动着整个支付体系向着更完善的 directions 发展。

未来的展望中,微信分付需要在用户体验和风险防控之间找到更好的平衡点。这不仅关系到单个产品的成败,更是影响整个中国金融科技生态健康发展的重要因素。在这个过程中,技术创新与制度建设都需要持续投入,以构建一个更加成熟和规范的支付市场环境。

相关文章

携程“拿去花”套现可行吗

近年来,随着旅游业的蓬勃发展以及人们消费习惯的变化,“携程”作为国内领先的旅游服务平台,在提供传统票务预订服务的基础上,推出了名为“拿去花”的金融服务产品。该产品旨在为用户提供更加灵活多样的支付方式和...

白条省钱卡2960额度提现规则详解

白条省钱卡,作为一种高息消费贷,其核心功能在于提供便捷的冲动消费和短期资金支持。额度,通常被视为卡片价值的衡量标准,而2960元这个具体数字,以及“能提现吗”的疑问,反映了用户对卡片灵活性的期待。事实...

白条“秒到”:一场技术与金融的生态战役

“白条不是秒到?”这个疑问,实际上触及了一个核心的金融基础设施命题:如何在用户体验的极致要求与底层复杂的系统逻辑之间找到最佳的平衡点。它并非简单的速度认证问题,而是一场关于极低延迟(Ultra-Low...

花呗商家提现手续费计算规则揭秘

花呗商家提现手续费的计算逻辑建立在多重变量叠加基础上,核心在于交易规模与资金流转效率的动态平衡。平台采用阶梯式费率结构,当单笔提现金额突破特定阈值时,手续费率会随交易量呈非线性递减趋势。例如,日提现额...

鹿优选:品质购物新选择

鹿优选作为近年来市场上迅速崛起的电商平台,凭借其独特的优势赢得了众多消费者的青睐。首先,从品牌定位来看,鹿优选专注于提供精选高品质商品,覆盖了家居生活、服饰鞋帽、美妆个护等多个领域,致力于打造一站式的...

微信分付取现现金怎么用?

微信分付取现商家的现金使用情况,是当前许多企业和个人关注的重点话题。通过微信支付平台提供的“分付”功能,用户可以申请临时借款用于日常消费或紧急支出,而作为商家在面对顾客以这种方式付款时,最关心的问题之...