微信分付零钱不够会怎样?

微信分付零钱的扣款机制,远比很多人想象的复杂,并非简单地“不足扣钱”,而是一个基于风险控制和防欺诈的综合考量。微信支付的“分付零钱”功能,本质上是提供了一种便捷的转账方式,但其背后隐含着潜在的风险,需要微信支付进行严格的监控。当发起分付的方,向微信支付系统声明需要“分付”时,实际上是在告知系统,自己愿意承担与接收方对账的责任。这并非简单的“我付给你差额”,而是发起方承诺承担可能出现的任何争议,包括金额是否正确、交易是否成功等。因此,微信支付在处理分付过程中,并非直接扣除接收方的钱,而是将这笔“分付”作为一种信用承诺,用于风险评估和防范欺诈。 这种机制的设计,避免了直接从接收方账户中扣款,从而减少了误扣的风险,也避免了由于信息不对等导致的纠纷。

微信支付针对“分付零钱”这一功能,实施了多重安全保障措施。首先,系统会记录发起分付的双方信息,包括身份验证、手机号、银行卡信息等,形成一个完整的交易记录。其次,系统会定期进行风险评估,分析双方的交易行为,例如交易频率、金额大小、交易地点等,识别潜在的高风险交易。当评估结果表明存在欺诈风险时,微信支付会采取限制措施,例如暂停分付功能、冻结账户等。即使没有直接的风险评估结果,微信支付也会对分付的交易进行监控,一旦发现异常交易,例如金额过大、交易地点异常、交易时间异常等,系统会自动介入,通知发起方进行核实。这并非简单的“扣钱”,而是基于大数据分析和实时监控,对潜在风险的预判和防范。

虽然微信支付采取了诸多风险控制措施,但“分付零钱不足”仍然可能导致资金流向问题,产生争议。 这种争议通常源于发起方在分付过程中,由于自身资金问题,导致分付无法完成。微信支付对此的处理机制是,系统会将这笔未完成的分付记录标记为“待确认”,并通知发起方进行补充支付。如果发起方在约定的时间内未补充支付,微信支付会根据协议约定,对发起方的账户进行扣款,以弥补接收方的损失。 关键在于,这里的“扣款”并非直接从接收方账户扣除,而是由发起方的账户承担责任。因此,理解微信支付的处理机制,需要从风险控制的角度出发,它旨在保护所有用户的资金安全。

要避免“微信分付零钱不足”带来的不便,可以从以下几个方面进行预防和调整。首先,发起分付的方应确保自身账户有足够的余额,避免因资金不足导致分付失败。其次,建议发起方与接收方在分付前充分沟通,明确分付金额和支付方式,避免因沟通不畅导致的误解。此外,在发起分付时,要仔细核对双方的账户信息,确保账户信息准确无误,避免因账户信息错误导致分付失败。最后,建议发起方定期检查账户余额,及时补充资金,确保分付顺利进行。 最终,问题的核心在于建立双方之间的信任机制,并通过清晰的沟通和规范的操作流程,减少潜在的风险。

相关文章

白条取现电话说2小时到账什么意思

白条取现电话说2小时到账,指的是在您通过电话申请将蚂蚁金服旗下的花呗服务中的信用额度转换为现金时,客服人员告知您款项将在2小时内到账。这一服务旨在为用户提供更加灵活的现金流通方式,但实际操作中,由于技...

鹿优选借款模式解析

鹿优选借款模式以场景化金融为切入点,通过整合消费数据与信用评估构建风控体系。平台将借贷服务嵌入高频消费场景,如线上购物、出行服务等,利用用户行为数据建立动态信用画像。这种模式突破传统借贷的时空限制,使...

分期乐借款功能为何突然受限?

近期,不少用户反映分期乐无法进行借款操作。这一现象可能由多种因素导致。首先,从平台自身来看,分期乐可能会因为风控策略的调整或系统维护等因素暂停服务。这类调整通常基于对市场环境、政策变化以及用户体验等多...

花呗商家提现手续费计算规则揭秘

花呗商家提现手续费的计算逻辑建立在多重变量叠加基础上,核心在于交易规模与资金流转效率的动态平衡。平台采用阶梯式费率结构,当单笔提现金额突破特定阈值时,手续费率会随交易量呈非线性递减趋势。例如,日提现额...

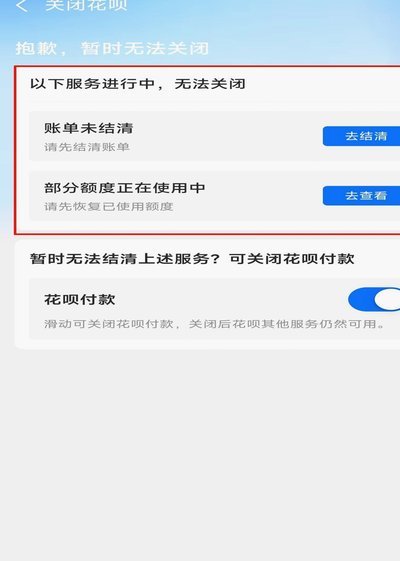

如何安全关闭花呗服务

近年来,随着数字支付方式的普及,“花呗”作为一种便捷的消费金融工具受到广泛欢迎。然而,在享受其便利的同时,不少用户可能会因为各种原因想要关闭“花呗”的服务。那么如何安全有效地关闭这一功能呢? 首先,...

花呗使用指南:三招轻松搞定

近年来,随着网络支付工具的普及,“花呗”成为了许多人日常消费的重要选择。但与此同时,关于如何合法合理地使用“花呗”的讨论也日益增多。本文将深入探讨三个被广泛认可且合规的方法来正确利用“花呗”。 首...