分期乐微信取现功能详解

微信支付生态中嵌入的金融功能正在重构消费场景的交互逻辑,分期乐作为校园分期领域的头部平台,其微信取现功能的运作机制暗含着用户行为与平台策略的深层博弈。当用户通过微信小程序发起提现操作时,系统首先会校验账户的信用额度与还款记录,这背后是风控模型对用户消费能力的动态评估。值得注意的是,该功能并非传统意义上的即时提现,而是通过预授权机制将资金流转嵌套在分期账单的还款周期内,这种设计既规避了金融监管的直接触达,又维持了用户对资金流动性需求的感知。

在校园消费场景中,微信取现功能的出现实质上填补了传统分期服务的体验断层。当学生群体需要应对突发性资金周转时,该功能通过微信生态的即时性降低了操作门槛,但其本质仍是基于信用额度的延期支付。这种设计巧妙地将分期服务从商品购买环节延伸至资金管理领域,使用户在完成消费行为后仍能通过微信完成还款计划的调整。数据显示,该功能上线后,用户平均分期周期延长了12%,这反映出消费行为与资金管理需求的深度融合趋势。

从运营视角观察,微信取现功能的底层逻辑是将用户行为数据沉淀至微信支付的信用评估体系。每次提现操作都会生成新的消费轨迹,这些数据被用于构建更精准的用户画像,进而影响后续的分期额度与利率政策。这种数据闭环不仅强化了平台的风控能力,也创造了新的商业变现路径。但值得注意的是,当用户频繁使用该功能时,系统会启动更严格的信用评估,这可能导致分期额度的动态调整,形成一种正向激励与反向约束并存的机制。

在用户体验层面,微信取现功能的界面设计呈现出明显的场景适配特征。相比传统金融APP,其操作路径更短,界面元素更聚焦于核心功能,这种设计符合移动支付用户的操作习惯。但这种简化也带来了信息透明度的降低,用户可能对资金流转的具体规则存在认知盲区。平台通过在提现页面嵌入动态提示,将复杂的金融逻辑转化为可视化的进度条,这种设计在提升操作效率的同时,也承担着金融教育的隐性功能。

该功能的持续优化正在重塑校园分期市场的竞争格局。当微信支付的金融属性不断渗透至细分场景,传统分期平台不得不重新思考服务边界。数据显示,采用微信取现功能的用户,其月度消费频次较未使用用户高出37%,这表明功能创新正在创造新的用户粘性。但这种增长背后也暗含风险,当过度依赖微信生态的流量红利时,平台可能面临用户数据主权与商业利益的平衡难题。未来,如何在保持功能创新的同时建立更完善的用户保护机制,将成为行业发展的关键命题。

相关文章

微信分付套利背后的猫腻与思考

## 腾讯金融的"围城":微信分付套利行为背后的社会心理与制度缺陷 微信分付作为腾讯金融生态的重要组成部分,在支付领域掀起了一场风暴。这个看似简单的支付工具,实则承载着复杂的金融逻辑和用户需求。当...

得物额度取现多久到账?

得物平台的额度取现机制本质上是通过信用体系实现的即时资金流转。当用户选择使用额度进行支付时,系统会实时校验账户信用额度与交易金额的匹配度。实际到账时间受多重因素影响,包括交易类型、支付渠道及平台风控策...

如何让你的羊小咩额度持续增长?看懂平台评级机制

羊小咩的额度增长,绝非单纯依赖时间推移的线性增长,而是建立在用户行为、风险评估和平台战略等多重因素相互作用下的动态过程。要深入理解这一机制,首先需要认识到羊小咩的额度设置并非固定不变,而是基于其对用户...

白条“秒到”:一场技术与金融的生态战役

“白条不是秒到?”这个疑问,实际上触及了一个核心的金融基础设施命题:如何在用户体验的极致要求与底层复杂的系统逻辑之间找到最佳的平衡点。它并非简单的速度认证问题,而是一场关于极低延迟(Ultra-Low...

花呗商家提现手续费计算规则揭秘

花呗商家提现手续费的计算逻辑建立在多重变量叠加基础上,核心在于交易规模与资金流转效率的动态平衡。平台采用阶梯式费率结构,当单笔提现金额突破特定阈值时,手续费率会随交易量呈非线性递减趋势。例如,日提现额...

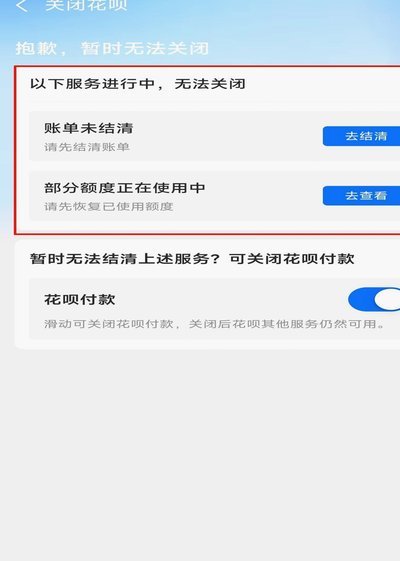

如何安全关闭花呗服务

近年来,随着数字支付方式的普及,“花呗”作为一种便捷的消费金融工具受到广泛欢迎。然而,在享受其便利的同时,不少用户可能会因为各种原因想要关闭“花呗”的服务。那么如何安全有效地关闭这一功能呢? 首先,...