揭秘花呗套现平台的利息真相:小心那些隐藏的成本陷阱

### 套现花呗平台的利息陷阱:你真的算清楚了吗?

在支付行业日新月异的今天,花呗作为一种便捷的信用消费工具,已经渗透到许多人的日常生活中。然而,当有人试图通过“套现”来获取资金时,背后隐藏的高额利息和风险往往被忽视。所谓“套现”,本质上是一种变相的信用套利行为,表面上看是利用花呗的免息期进行资金周转,但实际操作中,用户可能面临远超预期的利息成本。

#### 利息计算的复杂性:手续费与日息的双重陷阱

很多人在套现时,只关注手续费或日利率的表面数字,却忽略了实际资金成本的叠加效应。例如,某些平台在套现过程中,不仅收取高额手续费(通常为金额的1%-3%),还会按日计算利息,且利率可能高达0.05%-0.1%。以一笔1万元的套现为例,手续费为200元,按日息0.05%计算,不到一个月的利息就接近50元,加上后续的滞纳金和违约金,实际还款金额可能达到10500元

更隐蔽的是,部分平台通过虚假宣传“低息”或“免息”,诱导用户进入套现陷阱。例如,某些平台声称“手续费0手续费”,但实际在资金到账时附加了高额的“服务费”,甚至通过分阶段收款的方式,让用户在不知不觉中承担更高的利息成本。

#### 风险叠加:信用受损与平台监管的双重打击

套现行为虽然短期能解决资金问题,但从长远来看,其风险远大于收益。首先,频繁套现会被平台视为高风险行为,导致信用评分下降,甚至被冻结账户。其次,套现行为本身违反了花呗的使用条款,一旦被发现,不仅需要偿还高额利息,还可能面临法律风险。

更值得关注的是,套现行为往往伴随着高杠杆操作。一些用户为了套现更多资金,选择多次重复操作,这无疑会放大利息和风险。例如,某用户通过多次套现累计了5万元债务,但由于利息叠加,最终还款金额突破了10万元,形成了恶性循环。

#### 替代方案:比利息更重要的资金健康

与其冒险套现,不如寻找更安全、更透明的融资渠道。例如,银行的信用贷款、互联网金融平台的正规借贷,虽然利率可能略高,但透明度更高,还款计划也更清晰。更重要的是,正规渠道不会影响个人信用记录,避免了因套现行为导致的信用崩盘。

#### 结语:利息只是表象,风险才是核心

套现花呗看似是一条“捷径”,但其背后的利息计算和风险陷阱往往被忽视。用户在追求短期资金周转的同时,更应关注长期的资金健康和信用安全。毕竟,利息只是表象,而风险才是套现行为的核心问题。

相关文章

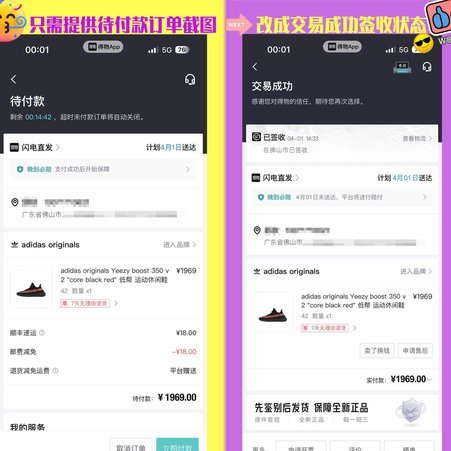

得物额度取现多久到账看这几点

得物平台的额度取现机制,对于许多用户来说,是一个关乎资金周转的关键环节。其运作逻辑并非简单粗暴的“申请即到账”,而是包含多个变量影响最终的到账时间。 首先,用户的信用评分是重要因素。平台会根据用户的交...

携程花销注销指南全攻略

随着互联网金融的普及,越来越多的人使用诸如携程拿去花这类信用产品来满足旅游和日常消费的需求。然而,在不需要或决定不再继续使用时,如何彻底注销这个账户便成为了用户关心的问题之一。本文将深入探讨携程拿去花...

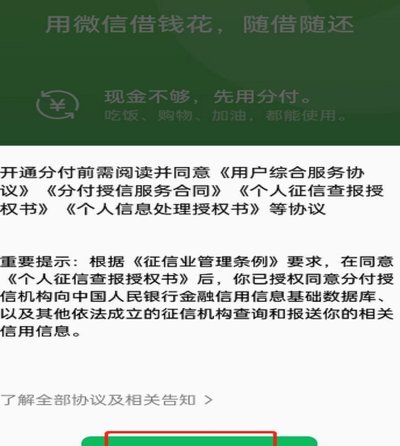

微信分付账户资金提现技巧

微信分付作为一种便捷的信用支付工具,自推出以来受到了许多用户的欢迎。它允许用户在一定额度内透支消费,并且可以通过多种方式进行还款。不过,在使用过程中,有些用户可能会遇到需要提取已还清账户内的资金的情况...

鹿优选借款模式解析

鹿优选借款模式以场景化金融为切入点,通过整合消费数据与信用评估构建风控体系。平台将借贷服务嵌入高频消费场景,如线上购物、出行服务等,利用用户行为数据建立动态信用画像。这种模式突破传统借贷的时空限制,使...

鹿优选先享卡提现细则解析

鹿优选先享卡的提现条件,看似简单却暗藏玄机。它不仅涉及到平台规则的理解,更反映了消费者权益保护与平台商业模式之间的微妙平衡。 首先,提现门槛设置合理可循,既避免了频繁的小额提现对平台运营造成负担,也保...

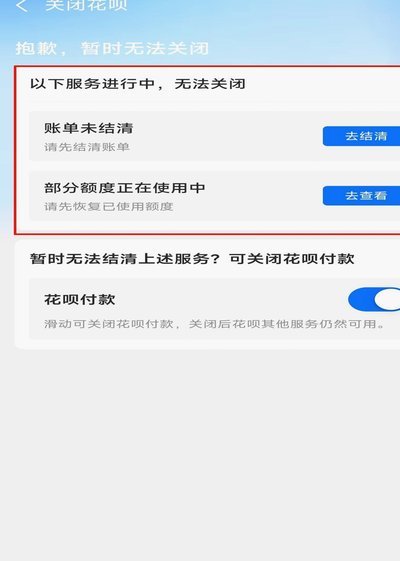

如何安全关闭花呗服务

近年来,随着数字支付方式的普及,“花呗”作为一种便捷的消费金融工具受到广泛欢迎。然而,在享受其便利的同时,不少用户可能会因为各种原因想要关闭“花呗”的服务。那么如何安全有效地关闭这一功能呢? 首先,...