海鸥花呗:社交信用驱动的消费金融

海鸥花呗,这个名字的出现,直接挑战了传统金融产品的认知框架。它并非仅仅是“花呗”的延伸,更像是一个试图构建的生态系统,核心在于信用社交与消费场景的深度融合。其本质并非单一的支付平台,而是围绕着“社交信用”这一关键要素,打造的多元金融服务矩阵。它巧妙地利用了用户在社交关系中的信任度,将传统金融服务与日常消费行为结合起来,打破了银行和金融机构对个人信用评估的依赖。这种模式下的“花呗”,不仅仅是支付工具,更是一个潜在的借贷、理财、甚至保险的入口。海鸥花呗的成功,很大程度上源于对中国社会传统信用体系的精准把握,以及对年轻群体消费习惯的敏锐洞察。 它成功地利用了微信群、朋友圈等社交场景,将传统的“借钱”和“还钱”行为,转化为一种自然、便捷的社交互动方式,降低了用户的金融参与门槛。

更深入地理解海鸥花呗,需要将其视为一种新型的“小额贷款”平台。虽然它并非直接提供贷款产品,但通过其平台下的“消费分期”和“信用支付”服务,实际上在为用户提供了一种无抵押、低风险的短期融资解决方案。用户通过在海鸥花呗进行消费,平台则根据用户的消费行为和社交信用评分,给予其一定的“信用额度”,并按照日供或月供的方式偿还。这种模式的优势在于,它无需进行传统的抵押物评估,减少了用户的资金压力,也降低了平台的风险。同时,海鸥花呗的信用评估体系,更加注重用户的消费习惯和社交互动,这对于那些没有完善信用记录的年轻人来说,无疑是一个不错的机会。值得注意的是,这种“消费信贷”模式在监管层面依然面临挑战,需要平台与监管部门保持紧密沟通,确保合规运营。

海鸥花呗的核心竞争力,在于其所构建的“社交信用体系”。它通过用户在平台上的消费行为、社交互动、以及信用等级等因素,对用户的信用状况进行评估和排序。这个体系并非基于传统的银行征信记录,而是更加侧重于用户的实际消费能力和信用表现。通过在社交圈中分享消费体验、参与平台的活动,用户可以提升自己的信用等级,从而获得更高的信用额度和更优惠的金融服务。这种“社交信用”的构建,不仅提高了平台的运营效率,也增强了用户的粘性。同时,这种体系也为平台提供了更全面的用户画像,使得平台可以更好地满足用户的个性化金融需求。其对社交关系利用的深度,远超传统金融机构,这使其在竞争中占据了独特的优势。

然而,海鸥花呗也并非没有风险和挑战。过度依赖社交信用可能导致“信用泡沫”,使得一些用户信用过高,而实际消费能力不足。此外,平台的信用评估体系也存在一定的偏见性,可能对某些特定人群产生歧视。因此,平台需要不断完善信用评估模型,加强风险控制,确保平台的健康发展。更重要的是,海鸥花呗需要持续探索新的金融服务模式,拓展其业务范围,提升用户体验。未来的发展方向,或许是与保险、理财等金融产品深度融合,构建一个更加完善的金融生态系统,真正实现“信用社交”与“金融服务”的深度融合。 最终,海鸥花呗的价值,将体现在其能否在创新和风险之间找到平衡点,为用户提供更便捷、更安全、更个性化的金融服务。

相关文章

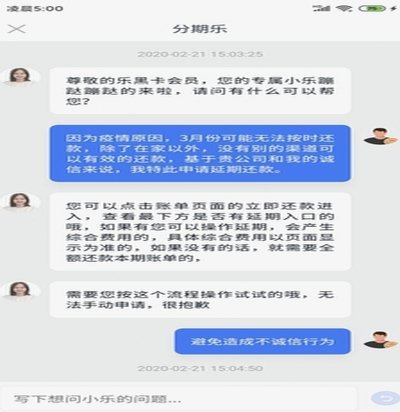

分期乐延期还款申请全攻略

面对分期乐逾期还款的情况,很多用户可能会考虑申请延期还款。首先需要明确的是,分期乐官方提供了灵活的处理方案来帮助用户解决临时资金周转问题。 通常情况下,如果遇到特殊情况确实无法按时还款,可以通过以下...

白条额度提升需扫码吗

关于“白条付费额度套出来需要扫什么码”的问题,首先要明确的是,“套现”行为不仅不符合平台规定,还可能触犯法律。因此,从专业角度来看,我们不推荐任何非法或违规的操作。然而,在讨论该话题时,可以从合规使用...

如何让你的羊小咩额度持续增长?看懂平台评级机制

羊小咩的额度增长,绝非单纯依赖时间推移的线性增长,而是建立在用户行为、风险评估和平台战略等多重因素相互作用下的动态过程。要深入理解这一机制,首先需要认识到羊小咩的额度设置并非固定不变,而是基于其对用户...

美团月付套现背后的灰色操作

信用额度与流动性需求的错位,是驱动“美碌月付”脱离消费场景、转向现金流转的核心动力。美团月付本质上是一种高度封闭的生态内信用,其使用路径被严格限定在餐饮、外卖、到店服务等消费闭环中。然而,当用户面临即...

鹿优选借款模式解析

鹿优选借款模式以场景化金融为切入点,通过整合消费数据与信用评估构建风控体系。平台将借贷服务嵌入高频消费场景,如线上购物、出行服务等,利用用户行为数据建立动态信用画像。这种模式突破传统借贷的时空限制,使...

花呗转现平台:便捷背后的隐藏风险

花呗转现平台的兴起,恰如一颗暗涌,悄然撼动了传统金融服务的格局。它为急需资金的用户提供了一种便捷的解决方式,但其背后隐藏着潜在风险和伦理困境,需要我们认真审视。 表面上看,花呗转现平台如同互联网时...