白条套现:2021年风险与变局

2021年白条套取现金的操作逻辑已发生结构性变化,核心矛盾集中在信用额度与货币化需求的冲突。京东金融在当年强化了资金流向监控,将提现功能从原本的额度转换升级为合规性审查,用户需提供消费凭证才能完成提现。这种机制调整实质上压缩了套现空间,但部分用户通过拆分交易、关联账户转移等方式绕过系统限制。值得注意的是,平台对异常行为的识别模型已从单一规则判断转向机器学习动态分析,使得套现操作的隐蔽性与技术门槛显著提升。

套取现金行为的潜在风险呈现多维度扩散趋势。除传统信用额度透支外,用户可能面临账户冻结、征信记录异常等连锁后果。2021年多家金融机构披露的案例显示,套现用户在后续申请贷款或信用卡时遭遇审批拒绝率上升30%

监管政策的迭代对套取现金模式产生根本性影响。2021年央行联合多部门推出的《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》明确要求,第三方支付机构需强化资金来源真实性核查。京东金融在此背景下升级了生物识别技术,要求提现操作必须通过活体检测验证,同时引入区块链技术实现交易链路可追溯。这些技术手段的普及使得套现行为的隐蔽性降低,但催生了更复杂的套利链条,如通过虚拟货币中转或跨境支付绕过监管。

用户在套取现金时需权衡短期利益与长期成本的非线性关系。2021年数据显示,成功套现用户的平均年化成本较2020年上升12%,主要体现在隐性手续费、信用评分下降导致的借贷成本增加以及账户功能受限带来的机会成本。部分用户转向使用消费贷产品进行套现,但此类操作往往伴随更高的利率和更严的还款要求。这种行为模式的转变反映出套取现金已从简单的资金挪用演变为复杂的金融资源配置问题。

未来套取现金的合规边界将随着技术迭代持续收窄。2021年推出的智能合约技术已开始应用于信用产品,通过预设条件自动执行资金划转,这既可能降低套现风险,也可能形成新的套利空间。监管层正在探索将套现行为纳入反欺诈体系的框架,通过跨机构数据共享构建风险画像。对于用户而言,套取现金的边际收益正在被日益严密的风控体系侵蚀,传统套现模式的生存空间已显著压缩。

相关文章

拍拍贷借款指南:轻松一步到位

拍拍贷是中国较早成立的网络借贷信息中介平台之一,通过撮合借款人与投资人之间的资金交易来实现服务。借款人在平台上发布借款需求后,可以通过一系列步骤获得贷款,这个过程不仅需要了解拍拍贷的操作流程,还需要对...

专业回收助力闲置资产高效套现

专业回收体系的运作逻辑建立在供需关系的动态平衡之上。当市场出现大量闲置资产时,专业回收机构通过精准评估物品残值,形成可交易的标准化资产包。这种转化过程需要深度理解物品的使用周期与折旧规律,例如电子产品...

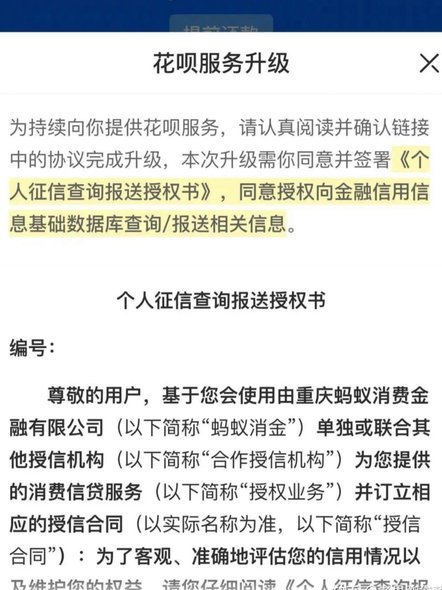

花呗取现对征信有影响吗?

## 花呗取现影响征信吗? 在数字化浪潮的推动下,互联网金融产品层出不穷,而蚂蚁集团推出的"花呗"作为一款消费信贷工具,在用户中引发了广泛关注。花呗的本质是依托支付宝账户体系,通过大数据风控技术为用...

战略分付额度:高效执行指南

分付额度,对于许多企业而言,是战略执行的关键润滑剂。它不仅仅是一笔资金,更是资源配置的信号,代表着管理层对特定项目或团队的信任和期望。如何有效利用这笔额度,直接关系到创新速度、市场响应能力以及最终的投...

白条提现指南

白条作为一种信用支付工具,广泛应用于电商和金融领域。但有时用户可能 首要条件是确保所使用的平台支持提现功能,并且有明确的提现规则与费用说明。通常,提现需满足一定的信用要求,包括但不限于使用时长、交...

得物可靠?二手平台真伪保障与用户心声

得物作为一家二手奢侈品电商平台,其可靠性一直是消费者关注的焦点。考察一个平台是否可靠,除了交易保障机制外,还要从平台运作模式、商品真实性和用户评价等多个维度进行分析。得物在这些方面都有着一定的优势和不...