便利卡2万元变现策略解析

便利卡的2万元额度若想实现价值转化,需围绕其使用场景和规则构建策略。首先应明确卡片的适用范围与消费限制,若仅限特定商户或服务,需评估该领域的市场流通性。例如部分商超预付卡可通过二次转让实现折价变现,但需权衡转让损耗与时间成本。关键在于建立多维价值评估模型,将卡内余额拆解为即时消费价值、延期使用价值及潜在转让价值三部分,通过对比不同渠道的变现效率,锁定最优解。

深入分析卡片的权益结构可发现,部分便利卡附带的增值服务往往被忽视。例如某些交通类卡可能包含年票权益或贵宾通道,这些隐性价值若能与第三方平台资源对接,可能产生远超面值的综合收益。此时需构建跨平台资源整合方案,将卡片权益转化为可量化的服务资源,通过服务置换或合作分成实现价值倍增。这种策略要求对目标行业生态有深度认知,避免陷入权益折价陷阱。

在操作层面需构建风险对冲机制,避免因过度追求短期收益导致权益失效。例如采取分阶段变现策略,将总额拆解为多个小额交易,既规避单笔交易可能触发的风控机制,又能通过分散操作降低资金沉淀风险。同时需建立动态监测体系,实时跟踪卡片使用规则变更,当发现套现路径成本上升时能及时调整策略。这种弹性操作模式要求对发卡机构的运营规律有持续追踪能力。

价值转化过程中需特别关注税务合规性,部分套现方式可能涉及个人所得税或增值税问题。建议通过正规渠道如消费抵扣、服务置换等路径实现资金转移,避免因灰色操作引发法律风险。同时可探索与金融机构合作的增值方案,将卡片余额作为信用凭证接入消费金融体系,通过分期付款或信用贷款方式实现资金流动性提升,这种模式既符合监管要求,又能创造持续收益。

相关文章

荔卡提现秒拒有解决方案

便荔卡提现被系统秒拒的现象,本质上是金融风控模型与用户行为之间的博弈。当前主流支付平台普遍采用实时风控系统,通过多维数据交叉验证用户身份、交易轨迹与设备指纹。若用户在注册时填写的个人信息存在矛盾,或历...

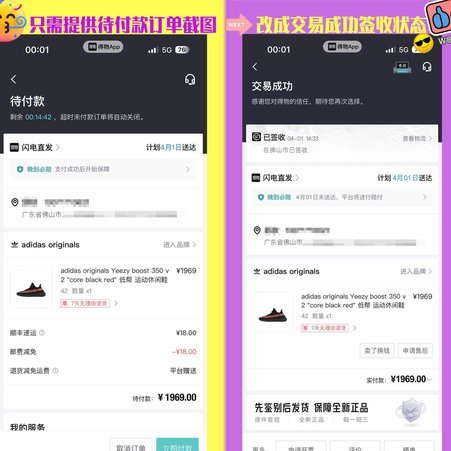

得物额度取现多久到账看这几点

得物平台的额度取现机制,对于许多用户来说,是一个关乎资金周转的关键环节。其运作逻辑并非简单粗暴的“申请即到账”,而是包含多个变量影响最终的到账时间。 首先,用户的信用评分是重要因素。平台会根据用户的交...

得物额度取现多久到账?这里有答案

得物作为国内最大的潮牌二手交易平台,其额度取现功能吸引着众多用户。但“得物额度取现多久到账” 这个问题一直困扰着不少人。不同于电商平台的秒到账,得物取现速度受多种因素影响,并非一成不变。 首先,得...

白条逾期协商技巧:轻松化解难题

面对白条逾期的情况,首先需要冷静分析自身的财务状况和还款能力。合理评估当前的资金流动情况是制定有效解决方案的第一步。了解自己何时有能力偿还债务,并且清楚地知道自己无法按时还款的原因,比如突发事件或短期...

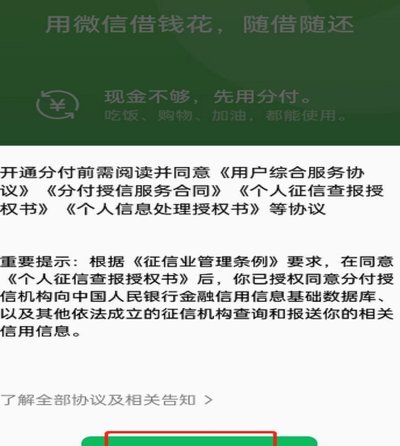

微信分付账户资金提现技巧

微信分付作为一种便捷的信用支付工具,自推出以来受到了许多用户的欢迎。它允许用户在一定额度内透支消费,并且可以通过多种方式进行还款。不过,在使用过程中,有些用户可能会遇到需要提取已还清账户内的资金的情况...

白条取现电话说2小时到账什么意思

白条取现电话说2小时到账,指的是在您通过电话申请将蚂蚁金服旗下的花呗服务中的信用额度转换为现金时,客服人员告知您款项将在2小时内到账。这一服务旨在为用户提供更加灵活的现金流通方式,但实际操作中,由于技...