花呗秒套平台取现功能运作机制解析

花呗秒套平台及其“取现”功能,作为新兴的金融工具,近年来引发了广泛关注。理解其运作机制,尤其是“取现”功能,对于投资者进行风险评估和决策至关重要。传统意义上的“取现”是指从借记卡或其他金融账户中提取资金。但花呗秒套平台的“取现”并非直接从花呗账户中转移资金,而是基于其与第三方金融科技公司的合作,利用算法进行信用评估和风险定价。平台提供的“取现”功能,实质上是利用投资者在平台上的信用额度,通过金融科技公司的撮合,将资金借给其他需要资金的人,并从中收取利息。这个过程中的“取现”本质上是对资金的短期流动和变现,平台本身并不直接持有资金,而是作为撮合平台提供服务。需要注意的是,平台提供的“取现”并非无风险的,其核心在于信用风险。投资者提供的信用额度,代表着平台对该投资者信用状况的评估,而评估结果直接影响到“取现”的成功率和收益率。因此,投资者在参与“取现”活动时,需要充分理解平台自身的风险控制机制和信用评估标准。

要深入剖析花呗秒套平台“取现”功能的运作,我们需要关注几个关键因素。首先,平台会根据投资者的信用评分、交易历史、资金流动性等多维度数据,建立一个动态的信用模型。这个模型会影响投资者获得的“取现”额度,以及平台的风险定价。不同的平台采用不同的模型,因此“取现”的收益率和风险水平也存在差异。其次,平台会与第三方金融科技公司合作,利用其技术优势进行资金撮合。这些科技公司通常拥有更先进的风险控制技术,能够有效识别和管理信用风险。再者,“取现”的频率和金额也会受到平台和科技公司策略的影响。例如,平台可能会在特定时间内提供更高的“取现”额度,以吸引投资者参与。此外,平台还会根据市场流动性、利率水平等因素,调整“取现”的利率和费用。投资者应该密切关注这些因素的变化,以便及时调整自己的策略。

“取现”功能的成功与否,很大程度上取决于投资者自身的风险承受能力和对市场变化的敏感度。由于“取现”本质上是资金的流动性变现,其收益率通常高于银行存款等传统理财产品,但也伴随着更高的风险。如果投资者对市场波动敏感,或者本身信用状况不佳,那么“取现”的成功率会降低,甚至可能面临资金无法“取现”的窘境。平台本身也会采取一定的风险控制措施,例如限制“取现”频率、设置最低“取现”金额等,以降低整体风险。投资者在参与“取现”活动时,需要谨慎评估自身风险承受能力,并充分理解平台自身的风险控制机制。同时,要密切关注市场流动性、利率水平等因素的变化,以便及时调整自己的策略。

从宏观角度来看,“花呗秒套平台及其‘取现’功能”的发展,反映了金融科技行业的创新趋势和资金流动性的变革。传统的金融体系存在诸多限制,例如交易成本高、流动性差等。而金融科技公司利用大数据、人工智能等技术,打破了这些限制,实现了资金的快速流通和高效变现。然而,这种模式也带来了一些新的风险,例如信用风险、流动性风险等。因此,监管部门也在加强对金融科技公司的监管,要求其加强风险控制,保护投资者利益。未来,“花呗秒套平台及其‘取现’功能”的发展,将受到监管政策、技术创新、市场竞争等多重因素的影响。投资者在参与这些活动时,需要保持理性,充分了解风险,谨慎决策,并密切关注行业发展动态,以更好地把握机遇,规避风险。

相关文章

便荔卡包多种变现方式解析

便荔卡包作为一种新型的数字产品,其变现方式多种多样。首先,从个人用户角度看,可以通过分享和推荐获得奖励。许多平台会为推荐人提供一定的奖励机制,这既是一种激励用户粘性的手段,也是变现实现的一种途径。例如...

分期乐2000元红包如何最大化利用

分期乐购买的2000元红包,看似简单,实则蕴含着不同使用场景下的最大化价值策略。首先需要明确红包的使用范围,通常分期乐红包并非全品类通用,而是限定在特定合作商家或商品中有效。因此,在使用前务必仔细阅读...

得物可靠?二手平台真伪保障与用户心声

得物作为一家二手奢侈品电商平台,其可靠性一直是消费者关注的焦点。考察一个平台是否可靠,除了交易保障机制外,还要从平台运作模式、商品真实性和用户评价等多个维度进行分析。得物在这些方面都有着一定的优势和不...

分期乐额度怎么涨

分期乐购物额度,是许多消费者心中一个绕不开的谜题。很多人疑惑,这个额度到底是怎样决定的?如何才能提高它?其实,分期乐平台并非像银行一样,单纯以信用评分为基础来确定额度。他们更侧重于用户消费习惯和行为模...

享花卡的温情解锁之旅

在当今快节奏的生活中,享花卡作为一种创新型消费工具,正在悄然改变人们的情感连接方式。它不仅仅是一张简单的卡片,更是情感价值与实用功能完美结合的产物。当我们仔细思考如何将其“套出来”,实际上是在探索一个...

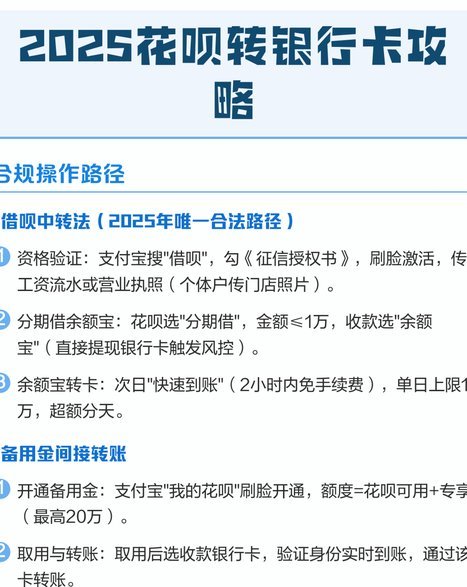

花呗转出后还能找回吗?

关于“花呗转出去了能找回来吗”的问题,实际上涉及到支付宝平台下的支付工具——花呗的用户权益及规则。首先需要明确的是,“花呗转出去”这一表述在实际操作中通常指的是将花呗中的额度或信用转化成其他形式的资金...