鹿优选先享后用额度提现指南

额度的本质是信用工具的数字化映射,其底层逻辑建立在用户消费行为与资金流的动态平衡之上。鹿优选的"先享后用"模式通过预授信机制,将用户信用评级转化为可支配的额度池,这种设计本质上是将消费决策权前置化,使资金流转具备前瞻性。额度池的流动性依赖于平台风控模型的实时校准,当用户发起提现操作时,系统会基于账户活跃度、历史履约率等多维数据进行动态评估,确保资金释放与风险敞口的精准匹配。

提现路径的实现需要穿透表层操作界面,深入理解平台的资金调度规则。用户在触发提现指令后,系统会优先调用额度池中的预授权资金,通过智能分账系统完成资金划转。这一过程涉及多层资金池的调配,包括核心账户、临时授信账户及结算账户的协同运作。值得注意的是,提现速度与额度使用频率呈负相关,高频使用会触发系统风控阈值,导致资金到账延迟或额度冻结,这种机制设计旨在防范过度透支带来的流动性风险。

额度的使用场景延伸出独特的金融属性,当用户将额度转化为实际资金时,实质上是在进行信用资产的变现操作。这种变现行为会引发资金成本的结构性变化,平台通常会通过利率分层机制对不同额度层级设置差异化的资金成本。用户在提现时需关注资金成本曲线,避免因过早变现而产生隐性财务负担。同时,提现行为会直接影响后续额度的授信额度,形成动态的信用循环。

平台在设计提现机制时,通过设置资金使用期限和还款周期,构建起信用资产的生命周期管理框架。用户在提现后,需在约定的还款期内完成资金归还,这种设计将信用行为转化为可量化的资金周转效率指标。平台通过监测资金周转率和还款履约率,持续优化信用评估模型,使额度池的流动性保持在最佳区间。这种机制既保障了平台的资金安全,又为用户提供了灵活的信用使用空间。

相关文章

便荔卡套现:风险与安全

便荔卡包享花卡的套现行为本质上是通过非正规渠道将信用额度转化为现金,其技术实现依赖于支付系统漏洞或第三方平台接口。部分用户通过绑定多张卡片进行额度循环操作,或利用商户结算差异套取资金。此类操作往往涉及...

分期乐额度受限背后的真相

“分期乐额度取不出来”这个现象,远不止是信用卡申请被拒的简单结果,它触及了金融机构的风险评估体系、个人信用状况的复杂性以及当前宏观经济环境的微妙变化。要理解这个问题的根源,首先需要认识到分期乐的“分期...

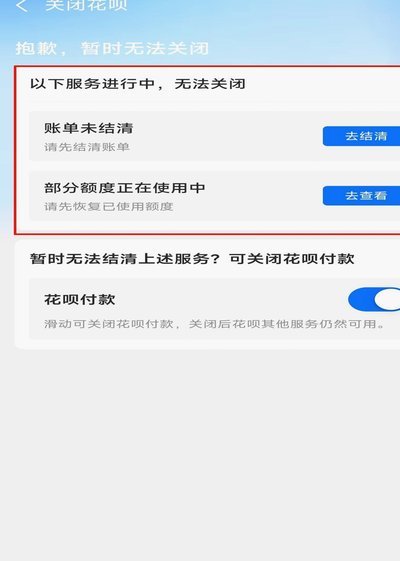

如何安全关闭花呗服务

近年来,随着数字支付方式的普及,“花呗”作为一种便捷的消费金融工具受到广泛欢迎。然而,在享受其便利的同时,不少用户可能会因为各种原因想要关闭“花呗”的服务。那么如何安全有效地关闭这一功能呢? 首先,...

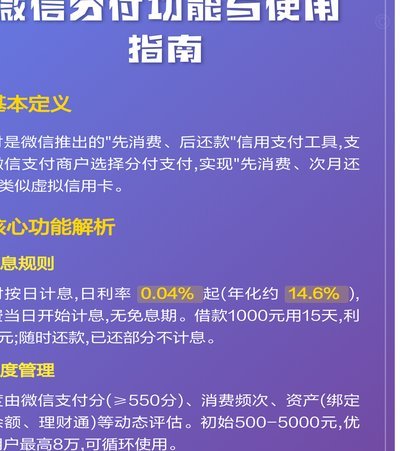

微信分付取现现金怎么用?

微信分付取现商家的现金使用情况,是当前许多企业和个人关注的重点话题。通过微信支付平台提供的“分付”功能,用户可以申请临时借款用于日常消费或紧急支出,而作为商家在面对顾客以这种方式付款时,最关心的问题之...

如何有效提升得物平台额度

在得物平台中,额度的提升不仅仅关乎个人消费能力的增强,更反映了用户与平台之间的信任关系。这种信任并非一蹴而就,而是通过长期的行为积累逐步建立起来的。要实现额度的显著提升,关键在于理解和优化以下几个核心...

分付套现:风险与合规

随着金融科技的发展,分付作为一种新兴的支付方式正逐渐被更多用户所接受。然而,在享受便捷的同时,一些人试图通过“套现”手段获取不当利益。本文将从法律、道德和实际操作三个角度探讨如何正确理解和使用分付,避...