得物提现进度判断全解析

核心提现进度的判断,绝不能仅依赖于平台显示的“当前状态”。一个资深用户必须理解,从发起提现到资金真正到达个人银行账户,经历的是一个包含多重校验节点的跨系统流程。你看到的进度条,仅仅代表了得物平台方已经履行了初级责任。我们需要解构的,是这整个“平台—支付网关—银行清算系统”的三角结构。首先,务必仔细检索平台的官方资金流向记录模块。这个模块提供的不仅仅是一个时间戳,更是一个交易凭证链条。确认提现请求是否已成功“入库”,并锁定其初始的处理阶段状态。一旦流程卡滞,排查的重点不应是平台是否收到请求,而在于请求发起后,数据是否顺利通过了得物内部的二次风控校验,以及支付接口是否成功接收了原始指令。这步校验的通过与否,决定了后续能否进入更复杂的第三方清算环节。

真正决定提现进度的核心瓶颈,通常不在得物平台,而在后续的支付网关和银行的结算机制。当资金指令成功出库后,它就脱离了得物的控制范围,进入了第三方支付渠道(如支付宝、微信支付或银行卡清算系统)。这个阶段,提现的“进度”描述变得极其模糊,因为它不再是平台内部的进度,而是商业银行的到账周期。你必须明确的概念是,大多数支付体系遵循的都是T+1或T+2的结算周期,即交易确认日(T)后,资金实际到账到你的指定账户,需要等一到两天的工作日。如果你的提现需求是涉及跨行或跨时区的,这个等待周期会进一步拉长。因此,将提现进度过分拟人化,认为平台能即时指挥银行的行为,这是最大的误区。

为了进行准确的进度判断,我们需要学会解读平台的“状态码”而非仅仅阅读文字描述。当平台显示“待审核”时,意味着风控系统或后台人工审核尚未完成,此阶段进度依赖于后台资源的释放。如果状态显示“处理中”或“已提交”,则表明指令已经跨出了平台的安全校验范围,进入了外部支付系统。此时,你需要重点对比提现记录的时间戳,将其与你提交的、符合操作规范的时间点做比对。更高级的排查角度是观察记录是否停留在某个固定的、超过平均等待期的状态码。例如,连续超过48小时停留在“提交成功”而未有后续变动的记录,这往往需要通过官方渠道,提供交易凭证的支撑进行查询,这才是最直接的突破口。

最后,关于得物提现进度的维护和自查,切忌盲目反复操作。频繁发起提现请求,特别是短时间内多次进行,极易触发平台的风控系统,导致整个交易链路被强制暂停或锁定。用户应该建立一个“冷静期”思维。如果一次提现失败或停滞,最佳协议是等待平台方设定的合理缓冲期。同时,从用户端角度,需要重新审视你的收款信息是否绝对精准,包括账号、卡号以及收款人身份是否与平台注册主体信息高度一致。流程的任何一个环节的微小偏差——比如银行卡尾号的核对错误、或受限于地区支付政策的变动——都可能造成提现进度的无限期延误。专业处理提现流程,本质上是系统性地遵守流程指引,而非等待一个“答案”。

相关文章

便荔卡套现:风险与安全

便荔卡包享花卡的套现行为本质上是通过非正规渠道将信用额度转化为现金,其技术实现依赖于支付系统漏洞或第三方平台接口。部分用户通过绑定多张卡片进行额度循环操作,或利用商户结算差异套取资金。此类操作往往涉及...

白条省钱卡2960额度提现规则详解

白条省钱卡,作为一种高息消费贷,其核心功能在于提供便捷的冲动消费和短期资金支持。额度,通常被视为卡片价值的衡量标准,而2960元这个具体数字,以及“能提现吗”的疑问,反映了用户对卡片灵活性的期待。事实...

羊小咩:牧歌文化的童真传承

“羊小咩”这一看似简单的旋律,实则蕴含着深刻的文化和心理价值。它并非仅仅是一种童谣,而是对牧歌文化传承的微小而坚韧的体现。回溯中国传统文化,羊在农业文明中扮演着至关重要的角色,他们是食物的来源,是劳动...

花呗商家提现手续费计算规则揭秘

花呗商家提现手续费的计算逻辑建立在多重变量叠加基础上,核心在于交易规模与资金流转效率的动态平衡。平台采用阶梯式费率结构,当单笔提现金额突破特定阈值时,手续费率会随交易量呈非线性递减趋势。例如,日提现额...

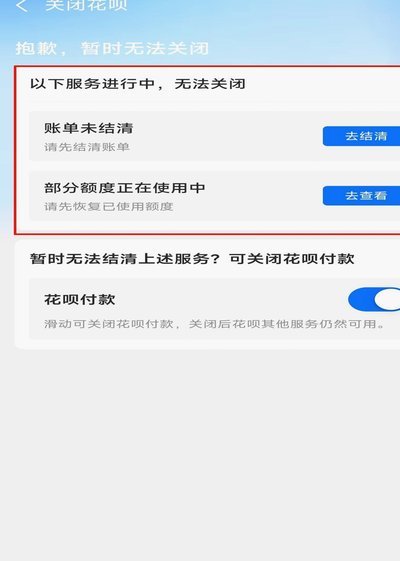

如何安全关闭花呗服务

近年来,随着数字支付方式的普及,“花呗”作为一种便捷的消费金融工具受到广泛欢迎。然而,在享受其便利的同时,不少用户可能会因为各种原因想要关闭“花呗”的服务。那么如何安全有效地关闭这一功能呢? 首先,...

鹿优选:品质购物新选择

鹿优选作为近年来市场上迅速崛起的电商平台,凭借其独特的优势赢得了众多消费者的青睐。首先,从品牌定位来看,鹿优选专注于提供精选高品质商品,覆盖了家居生活、服饰鞋帽、美妆个护等多个领域,致力于打造一站式的...