桃多多取现

桃多多平台的“取现”功能,在特定用户群体中引发了复杂讨论,远非简单便捷提现的表面含义可以概括。其核心问题,并非技术层面的提现流程,而是隐藏在平台规则背后的利益分配机制和潜在的资金流动风险。桃多多本质上是一个基于内容创作奖励的社交平台,用户通过创作内容并获得点赞,可以积累“桃气”,进而兑换成现金。然而,取现环节所采用的“现金券”模式,实际上构建了一种复杂的资金池,用户获得的并非直接现金,而是一种需要多次转换才能最终变成可支配资金的凭证。这种设计既能一定程度上规避监管,又能限制用户提现的频率和金额,最终影响用户对平台的依赖性,维系平台的商业运作模式。要理解桃多多取现的实质,需要从其平台的整体生态和商业模式进行分析。

桃多多取现过程中,现金券的流通,实际上构成了一个独特的金融行为。平台声称现金券具有“提现价值”,但其价值并非完全由市场供需决定,而是受到平台自身严格控制。现金券的兑换比例、兑换门槛以及可能的兑换数量限制,都直接影响了用户的实际收益。 这种控制行为,在理论上类似于一种内部货币体系,平台作为发行方,具备了对货币价值的调控权。虽然平台否认其是发行数字货币的行为,但其现金券在用户中的流通和兑换,确实具备了类似货币的某些特征。这使得桃多多取现环节,值得我们从金融监管和用户权益保护的角度进行更深入的考察。 尤其需要关注的是,平台对于现金券的价值承诺,在客观上构成了对用户的潜在承诺,若出现平台风控或政策变化,现金券价值缩水甚至贬值,将直接损害用户利益。

关注桃多多取现,更应关注其背后的用户行为模式。为了尽可能多地积累桃气,用户往往会投入大量的时间和精力进行内容创作,甚至参与平台组织的各种活动,以获得更多奖励。这种行为模式,将用户与平台的经济利益紧密捆绑在一起。 当用户试图通过取现功能将这些“劳动成果”变现时,却发现兑换过程繁琐,且受限于平台的种种规则。 这种体验反差,容易引发用户的不满情绪,甚至产生对平台信任度的质疑。 这种信任危机,是平台长期发展所应警惕的。 平台应该意识到,用户体验在商业模式中占据着举足轻重的地位,任何为了短期利益而牺牲用户体验的行为,最终都会损害平台的长期利益。 优化取现流程,提高兑换效率,应被纳入平台发展战略的重要组成部分。

与传统电商平台或支付平台的提现模式不同,桃多多的取现方式,明显地加入了“游戏化”的元素。 现金券的累积和兑换过程,可以理解为一种积分奖励机制的变种。 这种设计,既能刺激用户积极参与平台活动,增加平台活跃度, 又能为平台创造额外的商业机会。 例如,平台可以通过现金券兑换活动,推广其合作商户的产品或服务,从而实现流量变现。 然而,这种游戏化的设计也存在一定的风险。 如果用户过度沉迷于积分奖励机制,而忽略了内容创作本身的价值,则可能会导致平台内容质量下降,用户体验恶化。 此外, 过度依赖积分奖励机制,也容易引发用户对平台规则的揣摩和规避, 甚至可能出现作弊行为。

桃多多取现功能的争议,最终指向了平台与用户之间的信任关系。 平台的商业模式依赖于用户的持续参与和贡献,而用户的参与和贡献则依赖于对平台的信任。 如果用户认为平台存在欺骗行为,或者对平台的未来发展前景缺乏信心,则将逐渐减少参与度,甚至离开平台。 因此, 平台应该将维护用户信任放在首位, 提高平台的透明度, 公开其运营规则和财务状况, 并建立完善的纠纷解决机制。 更重要的是, 平台需要摒弃短期行为, 从长远利益出发, 构建一个公平、公正、可持续的生态系统。 这不仅需要技术上的创新, 更需要商业模式上的变革。

从宏观层面来看,桃多多取现的案例,也反映了数字经济时代监管面临的挑战。 如何在鼓励创新和创业的同时, 有效保护用户权益, 防范金融风险, 是一个亟待解决的问题。 针对类似桃多多的新型社交平台, 监管部门需要密切关注其运营模式和资金流动情况, 及时调整监管政策, 避免出现系统性风险。 同时, 也应加强对用户金融素养的教育, 提高用户的风险意识, 使其能够理性参与数字经济活动, 实现自身利益最大化。 只有构建起一个完善的监管体系, 才能促进数字经济的健康发展, 造福社会。

相关文章

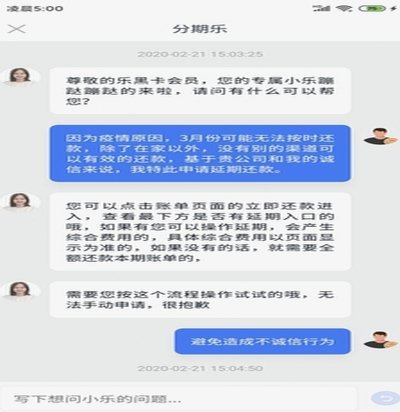

分期乐延期还款申请全攻略

面对分期乐逾期还款的情况,很多用户可能会考虑申请延期还款。首先需要明确的是,分期乐官方提供了灵活的处理方案来帮助用户解决临时资金周转问题。 通常情况下,如果遇到特殊情况确实无法按时还款,可以通过以下...

美团月付提现到银行卡多久到账

美团月付的取现机制与传统的银行转账不同,其到账时间并非绝对固定,受到多重因素影响。正常情况下,提现申请提交后,系统会进行安全风控审核,初步审核通过后,资金会进入“待放款”状态。这个状态的时间长短直接关...

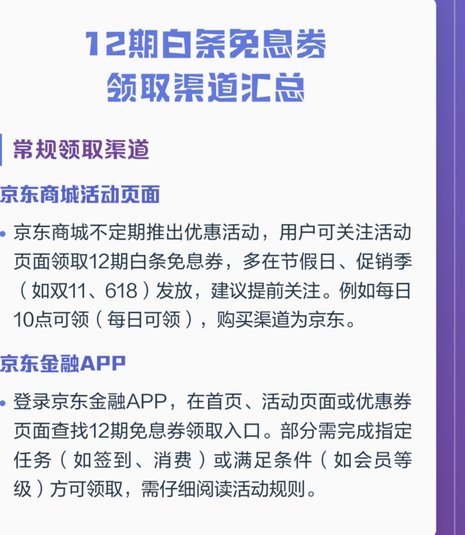

白条额度提升需扫码吗

关于“白条付费额度套出来需要扫什么码”的问题,首先要明确的是,“套现”行为不仅不符合平台规定,还可能触犯法律。因此,从专业角度来看,我们不推荐任何非法或违规的操作。然而,在讨论该话题时,可以从合规使用...

便荔卡包套现费高吗?成本解析与风险提醒

便荔卡包作为一种常见的信用卡分期还款方式,近年来因其便捷性和灵活性而受到广大消费者的青睐。然而,在享受便利的同时,许多人对于其套现操作的收费情况产生了疑问。实际上,便荔卡包在进行任何形式的资金周转或套...

白条还款周期优化:六期升级至12期

“白条.六期改12期”这一说法,并非仅仅是金融产品的简单迭代,而代表着一种对信用风险管理和消费金融模式的精细化调整与探索。最初的“白条”,通常指的是纯信用支付,本质上是商业机构直接向消费者提供无抵押的...

白条“秒到”:一场技术与金融的生态战役

“白条不是秒到?”这个疑问,实际上触及了一个核心的金融基础设施命题:如何在用户体验的极致要求与底层复杂的系统逻辑之间找到最佳的平衡点。它并非简单的速度认证问题,而是一场关于极低延迟(Ultra-Low...